Stavební spoření v roce 2024

Ani tento spořící produkt, Čechy tolik preferovaný, nezůstal od 1. 1. 2024 beze změn. K tomuto datu došlo ke snížení státní podpory z 2000 Kč na 1000 Kč při vkladu 20 000 Kč ročně. Změna platí pro všechny smlouvy, tedy nejen pro ty nové, uzavřené po 1. 1. 2024, ale i pro ty, které byly uzavřeny před tímto datem. Pokud k tomu přidáme nízké úročení vkladů stavebními spořitelnami, drahé vedení účtů, dostupnost naspořených peněz bez sankcí za předčasný výběr nejdříve po 6 letech, nabízí se otázka, zda stavební spoření zůstane i nadále tak atraktivní.

Na možnost snížení atraktivity již reagují stavební spořitelny. Některé nabízejí dorovnání státní podpory do původní částky z vlastních zdrojů, jiné se vydaly cestou zvyšování úroků a slibují, že výnosy pokryjí inflaci.

Změna podmínek v průběhu smlouvy však není pro stavební spořitelny důvod k jejímu předčasnému ukončení bez sankcí. Pokud tedy máte smlouvu v jejím průběhu, budete muset pokračovat ve spoření do konce vázacího období (lze snížit vkládané částky) nebo smlouvu předčasně ukončit s vědomím sankcí.

Dalšího překvapení se po uplynutí 6 leté vázací doby můžete dočkat, pokud se potřebujete rychle dostat k naspořené částce. Uvádím konkrétní příklad mého klienta, kterému skončila vázací 6 letá doba v prosinci. Z důvodu využití maximálního zhodnocení (státní podpory i za rok 2024) vložil na svůj učet v lednu 2024 vklad 20 000 Kč a smlouvu následně 8. 1. 2024 vypověděl. Stavební spořitelnou bylo dne 10. 1. 2024 potvrzeno přijetí výpovědi smlouvy. Stanovena 3-měsíční výpovědní lhůta začne běžet od 1. 2. 2024. Smlouva tedy bude ukončena 2. 5. 2024 a peníze vyplaceny následující den. Pokud se k naspořené částce potřebujete dostat rychleji, máte možnost buď následně uzavřít novou smlouvu, nebo zaplatit penalizaci. V případě mého klienta by se jednalo o 1% z naspořené částky. Stavební spořitelna má tedy další 3 měsíce možnost disponovat Vašimi prostředky.

Kdy tedy dává smysl uzavřít novou smlouvu stavebního spoření?

Pokud řešíte nebo plánujete v budoucnu řešit své bydlení nebo chcete pomoci s řešením bydlení svým blízkým, nabízí se určitě stavební spoření jako jedna z možností. Úvěry ze stavebního spoření lze získat již po 24 měsících spoření a naspoření určitého procenta z cílové částky ( u jednotlivých stavebních spořitelen se může lišit), využít lze i překlenovací úvěry. V současné době by se měla úroková sazba dotovaných úvěrů pohybovat kolem 3,5 %. Tyto úvěry nebude třeba zajišťovat zástavním právem k nemovitosti. Novinkou je zapojení stavebních spořitelen do dotačního programu Nová zelená úsporám.

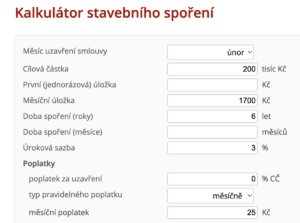

Na základě výzkumů i mé vlastní zkušenosti z jednání s klienty si Češi primárně nezakládají stavební spoření účelově k řešení bydlení. Často se setkávám s tím, že pomocí tohoto neúčelového produktu spoří dětem, šetří na auto, dovolenou. Bohužel není výjimkou, že si takto spoří na stáří. Pokud si nyní kladete otázku, jestli je opravdu stavební spoření nejvhodnější produkt na dlouhodobé neúčelové spoření, podívejte se na grafy, které zobrazují další možnosti zhodnocování prostředků jako alternativu ke stavebnímu spoření.

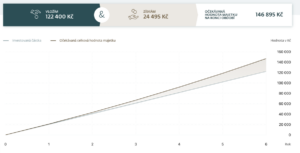

- Počítáme s částkou 1700 Kč měsíčně v 6-letém horizontu,

tedy stejná doba, po kterou jsou peníze vázány ve stavební spoření a zhodnocení činí 6 %.

- Počítáme s částkou 1700 Kč měsíčně v 6-letém horizontu,

tedy stejná doba, po kterou jsou peníze vázány ve stavební spoření a zhodnocení činí 7 %.

- Počítáme s částkou 1700 Kč měsíčně v 6-letém horizontu,

tedy stejná doba, po kterou jsou peníze vázány ve stavební spoření a zhodnocení činí 8 %.

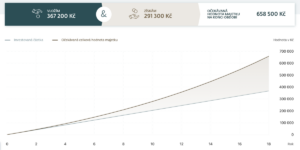

- Počítáme s částkou 1700 Kč měsíčně v 18-letém horizontu a s dobou od narození do dospělosti dítěte, přičemž zhodnocení činí 6 %.

- Počítáme s částkou 1700 Kč měsíčně v 18-letém horizontu a s dobou od

narození do dospělosti dítěte, přičemž zhodnocení činí 7 %.

- Počítáme s částkou 1700 Kč měsíčně v 18-letém horizontu a s dobou od narození do dospělosti dítěte, přičemž zhodnocení činí 8 %.